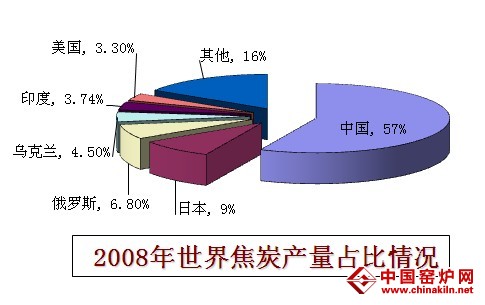

在过去10年间,世界焦炭产量逐渐由亚洲地区尤其是中国所主导。1998—2008年,亚洲焦炭产量增长1倍多,欧洲焦炭产量下降18%,北美洲产量下降22%,前苏联(独联体)焦炭产量增长29%。目前世界焦炭产量的增量主要来自中国焦炭产量的增加。2009年,全球焦炭产量5.8亿吨,其中我国焦炭产量总计3.5亿吨,占世界焦炭总产量的60%,处于世界领先地位;欧洲地区焦炭产量基本稳定在5000万吨左右,但占世界焦炭产量比重逐年下降,从2001年的14%减少到目前的不足10%;北美地区由于焦炉老龄化和环保的严格化,焦炭产量总体呈下降趋势。

随着全球经济的高速增长,世界各国对焦化的强劲需求没有改变。总的来看,由于多数发达国家钢铁生产焦炭消费占焦炭消费总量的90%—95%,因而焦炭表观消费量基本随着生铁产量的增长而增长。国际钢铁协会的统计数据显示,2001年全球粗钢产量8亿吨,2009年飙升至12亿吨,随着钢铁冶金、化工有色、机械铸造等行业的进一步发展,将带动焦炭需求继续增加。

分地区看,除非洲以外,其他地区的焦炭需求均保持增长势头,其中俄罗斯、乌克兰等国家增幅在10%以上。由于欧、美、日等发达国家和地区工业化、城镇化建设过程的完成,钢铁冶金、机械制造业的转移,钢铁需求基本处于平稳趋降势头,钢铁生产对焦炭需求也基本稳定;亚洲一些发展中国家,尤其是中国和印度的钢铁生产快速发展,对焦炭需求持续高增长。

由于资源限制和焦炉老龄化等因素的影响,世界各地焦炭市场供需处于非平衡状态,这就产生了焦炭的进出口贸易。在世界焦炭产量快速增长的同时,焦炭贸易量增速却慢得多,近几年焦炭贸易量更是呈现出下滑趋势。世界焦炭出口贸易量2002年时不到3000万吨,2005年才增长到3000万吨左右,近年来,世界焦炭贸易量基本稳定在3000—3500万吨/年。随着欧盟及美、日等发达国家和地区钢铁需求的趋缓,生铁产量己处平稳期,焦炭需求减缓;同时,部分钢铁增产国家和地区新建焦炉将陆续投产,部分国家焦炉生产也有所恢复,焦炭产能增加,一些国家对焦炭的进口依存度下降,全球焦炭进出口贸易也从高位开始回落,中国焦炭出口也相应趋于减缓。

2008年以前,中国焦炭出口量在1400万吨/年左右,中国焦炭出口在世界焦炭出口贸易中举足轻重。2009年由于金融危机的影响和中国调整焦炭出口关税,中国焦炭出口锐减,2010年有所恢复,但仍与2008年时的水平相差甚远。