发布日期:2014-01-16 浏览次数:138

2013年参加中国窑炉钢铁工业协会生产经营旬报统计的145家重点统计钢铁企业(以下简称重点钢企)重点钢企的铁钢材产量有那些变化特点,重点钢企的经营出现了那些变化,这些变化与市场的联动性又有那些联系,仅作简要的分析。

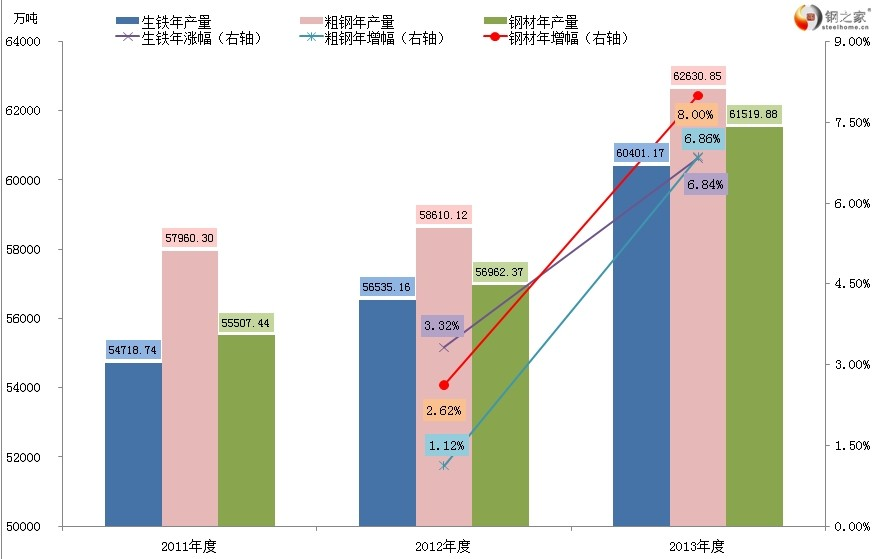

一、2013年重点钢企钢铁产量明显增加。2013年度重点钢企粗钢累计产量(以每月下旬中“本月累计”数据进行简单累加而成,下同)为6.263亿吨,增幅6.86%(2012年增幅为1.12%);生铁累计产量为6.040亿吨,增幅6.84%(2012年增幅为3.32%);钢材累计产量为6.152亿吨,增幅8.00%(2012年增幅为2.62%),如图1所示,分别2012年度增幅提升了5.74、3.52和5.38个百分点。2013年度重点钢企日均粗钢产量为171.59万吨,比2012年160.14万吨增加了11.454万吨,增幅7.15%。

图1:近三年重点钢企钢产量演变情况(单位:万吨)

数据来源:钢之家数据中心

二、粗钢产量减产步履姗姗来迟。2013年12月下旬,重点钢企共生产粗钢1802.23万吨、生铁1754.19万吨、钢材1877.84万吨,日均产量粗钢为163.84万吨,比12月中旬减产5.37万吨,环比降幅3.18%;生铁为159.47万吨,环比减产3.23万吨,环比降幅1.98%;钢材为170.71万吨,环比增产6.95万吨,环比增幅4.25%。生铁、粗钢产量双双下降,或保政策的实施效果有一定的关系,或是12月原本就是生铁与粗钢上报产量减少淡季的体现。但2013年12月下旬钢材产量却出现逆势大幅度上升的现象,这或成为影响钢市供需关系的一个重要因素。

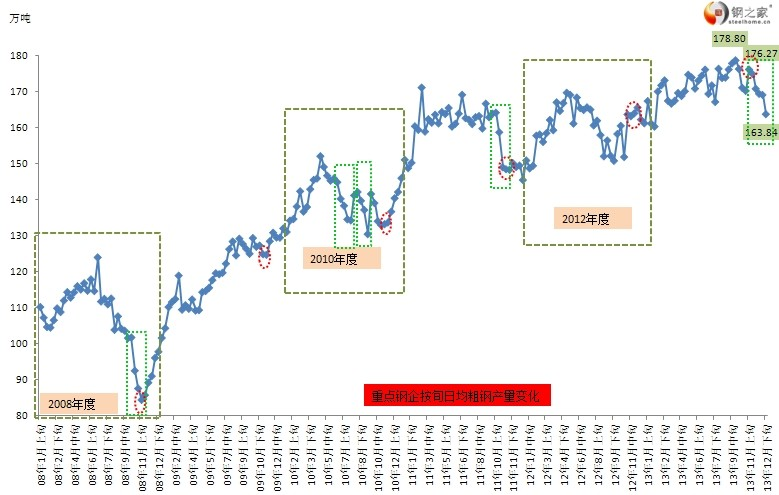

2013年12月份重点钢企钢铁产量有较为明显的下降,生铁、粗钢与钢材日均产量(下旬本月累计产量数据折算)分别为161.16万吨、166.86万吨和166.26万吨,分别比11月份减产了3.40万吨、4.10万吨和3.00万吨,降幅2.07%、2.40%和1.77%。尤其是12月下旬生铁、粗钢产量下降最为明显,与往年11月上旬前后其产量已降至低产期相比,2013年重点钢企减产步履姗姗来迟。图2显示了以粗钢日均产量为例的演变过程。12月下旬粗钢日均产量已下降到163.84万吨,比11月上旬史上第五高位的176.27万吨减少了12.43万吨,降幅7.05%,其中70家钢企出现了减产0.01~3.61万吨的降幅,而38家钢企粗钢日均产量却分别增产了0.01~2.74万吨。

图2:重点钢企按每旬日均粗钢产量的演变过程(单位:万吨)

数据来源:钢之家数据中心

图中红圈所指的当年11月上旬的重点钢企粗钢日均产量,绿框处显示粗钢产量出现了较为明显的下降的时期

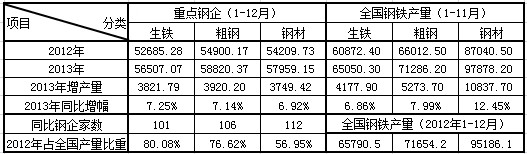

三、重点钢企生铁增产较为突出。2012年与2013年的二年间,重点钢企中有101家钢企均提供了生铁产量数据、106家钢企均提供了粗钢产量数据,以及112家钢企均提供了钢材产量数据。这些钢企2012年的生铁、粗钢与钢材年产量,占国家统计局所公布的全国产量的比重分别为80.08%,76.62%和56.95%。重点钢企生铁产量不但占全国的五分之四强,而且2013年生铁产量7.25%的年增幅,也高于2013年1-11月全国生铁产量同比增幅的6.86%;但重点钢企2013年度粗钢、钢材产量的7.14%与6.92%的增幅,均低于1-11月全国的增幅,由此可见,重点钢企生铁产量的增幅较为突出,如表1所示。

表1:生铁、粗钢与钢材产量比较(单位:万吨)

数据来源:钢之家数据中心

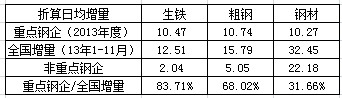

2013年上述重点钢企生铁、粗钢与钢材分别增产3821.79万吨、3920.20万吨和3749.42万吨。若按日均增量进行折算,如表2所示,重点钢企生铁、粗钢与钢材的日均增量占全国增产比重分别达到83.71%、68.02%和31.66%。83.71%的增产比例与3821.79万吨的年增产量,重点钢企对生铁产量增加的重大贡献可见一斑,同时,重点钢企对粗钢增产的贡献率也超过了三分之二。相比较,重点钢企钢材增产的比重不到三分之一,反过来说明了非重点钢企对钢铁业发展仍将重点放在轧制工艺段。

表2:2013年铁钢材日均增量对比(单位:万吨)

数据来源:钢之家数据中心

细分这100多家重点钢企的钢铁产量变化,其中各有23家、23家和19家钢企的生铁、粗钢或钢材产量在2013年实现了年增产量超过100万吨的水平,平均增产量分别为170.68万吨、170.05万吨与152.85万吨,如表2所示。如此之大的增产幅度与涉及企业,靠挖潜增产是绝不可能的,应该属于新增产能所发挥作用的结果。2013年,继续在“产能过剩”中实现了产能扩大、达产的进程。

表3:2013年钢铁产量增产100万吨的钢企情况(单位:万吨)

数据来源:钢之家数据中心

四、重点钢企库存量明显增加及出厂结算平均价格继续下滑。3749.42万吨的年增量或10.27万吨的日均增量,不谓不高,这是重点钢企2013年对钢材供应增量的贡献。但相比于2013年1-11月全国钢材10837.70万吨的年增量或32.45万吨的日均增量,犹如小巫见大巫。钢材的供应与需求是直接影响钢市变化的根本,2013年如此庞大的钢材供应增量,若想通过依赖用钢需求的增量消化之是不很现实的,这对于原本就极度低迷的钢市,打击力可想而知,继而也必将严重影响到钢企的盈利能力。

2013年末重点钢企库存量为1287.45万吨,比2012年末的945.88万吨,增加了341.57万吨,增幅36.11%,而2012年末的库存量仅比2011年末增加97.53万吨,增幅为11.50%。2013年末重点钢企库存量的增加极其明显,反映了钢厂出货现状的不畅。综合中钢协2013年旬报数据,2013年度重点钢企钢材出厂结算加权平均价格为4061.84元/吨,比2012年度的4391.91元/吨下降了330.07元/吨,降幅7.52%,虽比2012年度589.88元/吨的下调幅度已有所收敛,但上年度11.84%的降幅所体现的跌势在2013年仍得以延续。一方面库存量在增加,另一方面出厂结算价格在下跌,一增一跌,也佐证了重点钢企经营困境在延续,同时也是钢市凄凉走势的别样反映。

2013年重点钢企钢铁产量大幅度增产的这一结果,对2014年而言,庞大的基数将使增幅收窄,而对供应量的减少或成为市场的奢望。重点钢企的生铁、粗钢的增产是2013年的主要来源,需要淘汰落后、化解产能过剩;而对已达到10亿吨等级以上的钢材产量,是更应该化解产能过剩的领域,这就不单单是重点钢企,而是涉及整个钢铁业,这同样需要进行有效的管控,市场或难以容纳与消化这么庞大的供应量,除非,让低迷的钢市继续低迷。

网站首页 | 诚聘英才 | 版权隐私 | 使用协议 | 联系方式 | 关于我们 | 黄冈窑炉工业协会 | 网站地图 | 友情链接 | 网站留言 | 广告服务 | 广告报价

增值电信业务经营许可证:鄂B2-20120042 | 鄂ICP备12000774号-4

传真:0713-8115617-8188 | QQ群:91422912  | 客服邮箱:Chinakiln@126.com

| 客服邮箱:Chinakiln@126.com

主办单位:黄冈市窑炉工业协会 | 网站运营:窑炉工业协会 |